Unwirksamer Darlehensvertrag bei sittenwidrigem Zinssatz !

Hoffnung für betroffene Darlehensnehmer

Niemand unterschreibt willentlich einen Darlehensvertrag mit einem außerordentlich hohen Zinssatz, wenn sich dies faktisch nicht vermeiden lässt. Die finanzielle Drucksituation, in welchem sich viele Darlehensnehmer befinden, zwingen viele von ihnen zu wirtschaftlich unvernünftigen Entscheidungen. Banken nutzen dies schamlos aus und verlange teils horrende Zinsen von den Betroffenen.

Der Gesetzgeber sowie die ständige Rechtsprechung setzen der Zinssatzpraxis der Banken Grenzen.

Ist der vereinbarte Zinssatz zu hoch, kann der Darlehensvertrag sittenwidrig und damit nichtig sein.

Die Folge eines sittenwidrigen Darlehensvertrages ist, dass der betroffene Darlehensnehmer in der Summe nur noch den Nettodarlehensbetrag zurückzahlen muss.

Zinsen muss der Darlehensnehmer bei einem sittenwidrigen Darlehen nicht zahlen. Bisherige Zahlungen des Betroffenen werden vollständig auf den zurückzugewährenden Nettodarlehensvertrag angerechnet.

Man könnte meinen, dass sittenwidrige Darlehensverträge in der Praxis selten vorkommen müssten. Dem ist leider nicht so.

Hierzu ein Beispielsfall aus unserer anwaltlichen Praxis:

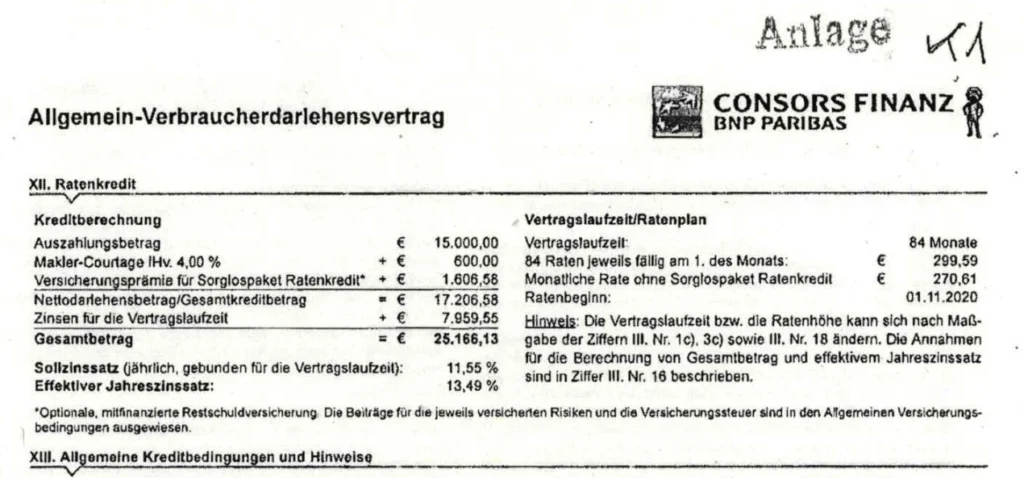

Vertragsabschluss mit der Consors Finanz BNP Paribas S. A.

Der betroffene Darlehensnehmer schloss im September 2020 einen Verbraucherdarlehensvertrag mit einer Gesamtlaufzeit von 84 Monaten mit der Consors Finanz (BNP Paribas S. A.) ab.

Über die Gesamtlaufzeit des Darlehensvertrages war ein effektiver Jahreszinssatz in Höhe von 13,49 % vereinbart.

Kündigung und Klage durch den Darlehensgeber

Der Darlehensnehmer konnte die Darlehensraten nach einer gewissen Zeit nicht mehr begleichen, sodass der Darlehensgeber den gewährten Verbraucherdarlehensvertrag kündigte und den betroffenen Darlehensnehmer auf Rückzahlung des noch ausstehenden Darlehensbetrages gerichtlich in Anspruch nahm.

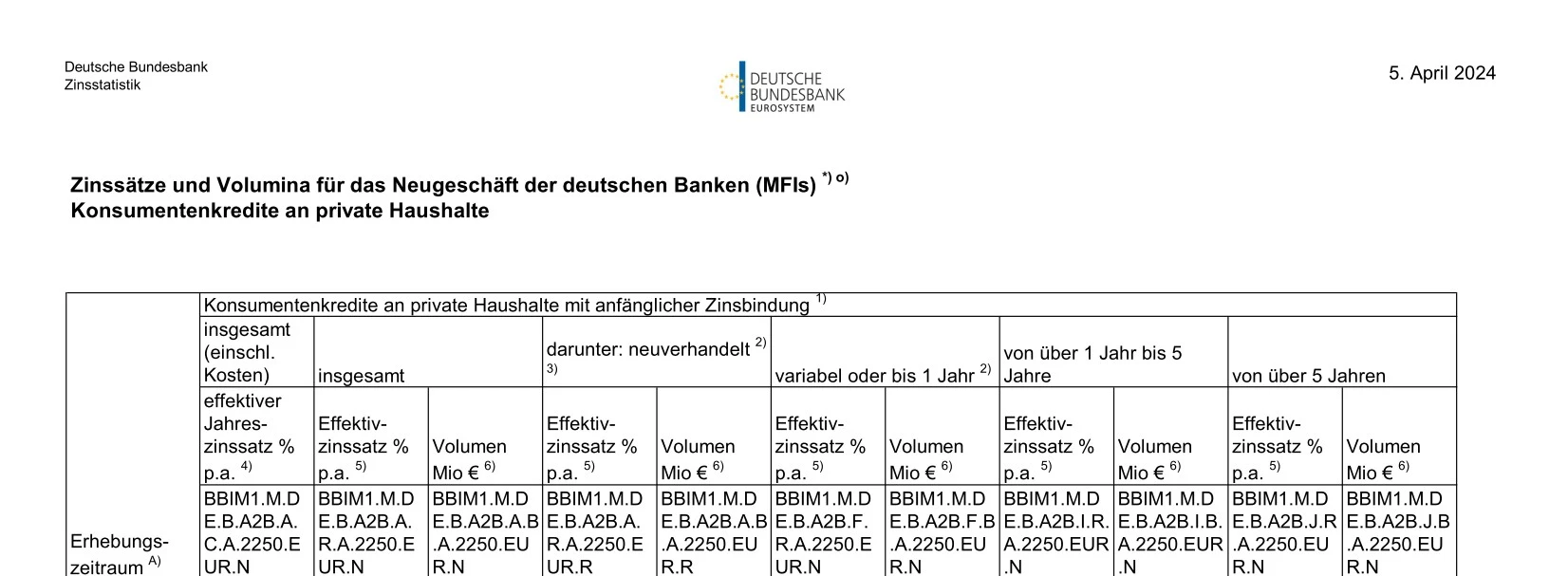

Blick in die Zinsstatistik der Deutschen Bundesbank

Die Deutsche Bundesbank führt eine im Internet einsehbare (MFI-) Zinsstatistik, vermöge dessen die historischen Zinssätze der Vergangenheit eingesehen werden können. Diese Zinsstatik kann auch als Datei heruntergeladen werden. Die Statistik führt für jeden Monat in der Vergangenheit die jeweiligen durchschnittlichen Zinssätze in Abhängigkeit von der Laufzeit eines Darlehensvertrages auf.

Im Zusammenhang mit Verbraucherdarlehensverträgen ist die Rubrik „Konsumentenkredite und sonstige Kredite an private Haushalte“ zu beachten.

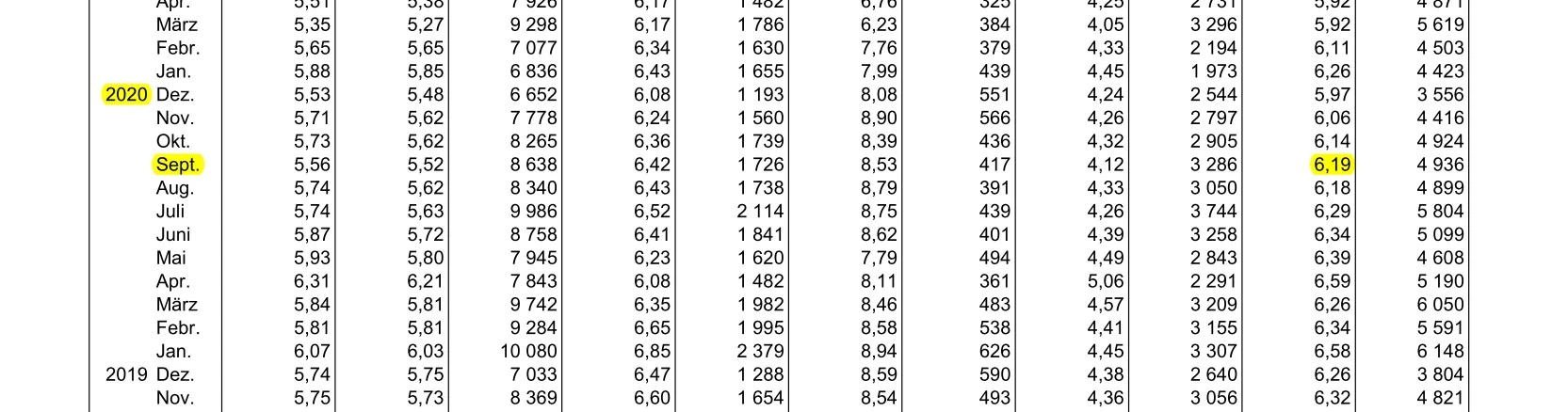

Im hiesigen Fall betrug zum Zeitpunkt des Vertragsschlusses im September 2020 der durchschnittliche Zinssatz für Konsumentenkredite an private Haushalte mit einer Laufzeit von mehr als fünf Jahren effektiv 6,19 % pro Jahr.

Maßstab für die Sittenwidrigkeit

Rechtlicher Anknüpfungspunkt für die Annahme der Sittenwidrigkeit ist § 138 BGB.

Dort heißt es:

138 Sittenwidriges Rechtsgeschäft; Wucher

„(1) Ein Rechtsgeschäft, das gegen die guten Sitten verstößt, ist nichtig.

(2) Nichtig ist insbesondere ein Rechtsgeschäft, durch das jemand unter Ausbeutung der Zwangslage, der Unerfahrenheit, des Mangels an Urteilsvermögen oder der erheblichen Willensschwäche eines anderen sich oder einem Dritten für eine Leistung Vermögensvorteile versprechen oder gewähren lässt, die in einem auffälligen Missverhältnis zu der Leistung stehen.“

Ein Vertragsverhältnis ist wegen des Verstoßes gegen die guten Sitten nichtig, wenn objektiv ein auffälliges Missverhältnis zwischen Leistung und Gegenleistung besteht und dem anderen Vertragsteil subjektiv die tatsächlichen Umstände, die die Sittenwidrigkeit begründen, bekannt waren.

Das Vorliegen eines objektiv auffälligen Missverhältnisses zwischen Leistung und Gegenleistung führt i.d.R. dazu, dass das subjektive Element vermutet wird.

Nach der ständigen Rechtsprechung liegt bei Darlehensverträgen ein auffälliges Missverhältnis von Leistung und Gegenleistung u.a. dann vor, wenn der vertragliche Effektivzins den marktüblichen Vergleichszins um rund 100% übersteigt (BGH, Urteil vom 24. März 1988, Az.: III ZR 30/8, NJW 1988, 1659; BeckOGK/Jakl, 1.1.2024, BGB, § 138, Rn. 205).

Im hiesigen Fall betrug der vereinbarte Zinssatz zum Zeitpunkt des Vertragsschlusses effektiv 13,49 % pro Jahr. Dieser liegt 118 % über dem Durchschnittszinssatz von effektiv 6,19 % pro Jahr., ausweißlich der Zinsstatistik der Deutschen Bundesbank.

Der Verbraucherdarlehensvertrag ist im hiesigen Fall wegen des Verstoßes gegen die guten Sitten sittenwidrig und damit nichtig.

Folgen der Sittenwidrigkeit

Aus der Nichtigkeit des Verbraucherdarlehensvertrages folgt, wie bereits eingangs erwähnt, dass unsere Mandantschaft überhaupt keine Zinsen zu zahlen hat.

Für den Gerichtsprozess bedeutet dies, dass die Bank, je nachdem wie viel vom Nettodarlehensbetrag bereits gezahlt worden ist, die Klage teilweise oder ganz verliert.

Selbst wenn das ausgezahlte Darlehen noch in Teilen zurückzugewähren wäre, kann die Nichtigkeit des Verbraucherdarlehensvertrages oder die drohende gerichtliche Entscheidung hierüber Anlass für Verhandlungen zwischen dem Darlehensnehmer und dem Darlehensgeber sein, denn keine Bank hat Interesse daran, mit sittenwidrigen Zinssätzen vor den deutschen Gerichten „aufzufallen“.

Fazit

Der von uns erläuterte Fall aus unserer anwaltlichen Praxis zeigt nochmals deutlich, dass man als betroffener Darlehensnehmer nicht sofort die „Flinte ins Korn“ werfen sollte.

Sofern Sie Zweifel an der Wirksamkeit eines abgeschlossenen Darlehensvertrages haben oder sogar gerichtlich auf Rückzahlung in Anspruch genommen werden, sollten Sie kurzfristig Kontakt zu unserer Düsseldorfer Kanzlei aufnehmen.

Im Einzelfall prüfen wir den Darlehensvertrag auf seine Wirksamkeit hin und übernehmen jegliche Korrespondenz für Sie.

Sie können uns jederzeit über unser Kontaktformular eine Nachricht zukommen lassen. Alternativ können Sie uns auch eine E-Mail an info@topuz-law.de schreiben oder unsere Kanzlei direkt anrufen +49 211 43637831. Unser Sekretariat wird Ihren Anruf innerhalb unserer Öffnungszeiten entgegennehmen. Sie erhalten in der Regel innerhalb von 24 Stunden eine Rückmeldung von uns.

Tolga Topuz

Rechtsanwalt

Topuz Law – Kanzlei aus Düsseldorf –