Unwirksamer Darlehensvertrag bei sittenwidrigem Zinssatz !

Mağdur borçlular için umut

Uygulamada bundan kaçınılamıyorsa, hiç kimse olağanüstü yüksek faizli bir kredi sözleşmesini isteyerek imzalamaz. Birçok borçlunun içinde bulunduğu mali baskı, birçoğunu ekonomik açıdan makul olmayan kararlar almaya zorlamaktadır. Bankalar bunu utanmadan istismar etmekte ve bu durumdan etkilenenlerden bazen korkunç faiz oranları talep etmektedir.

Mevzuat ve yerleşik içtihat, bankaların faiz oranı uygulamalarına sınırlar getirmektedir.

Kararlaştırılan faiz oranının çok yüksek olması halinde, kredi sözleşmesi ahlaka aykırı ve dolayısıyla geçersiz olabilir.

Ahlaka aykırı bir kredi sözleşmesinin sonucu, ilgili borçlunun yalnızca net kredi tutarını geri ödemek zorunda olmasıdır.

Borçlu, ahlak dışı bir kredi için faiz ödemek zorunda değildir. İlgili kişi tarafından daha önce yapılan ödemeler, geri ödenecek net kredi sözleşmesinden tamamen mahsup edilir.

Man könnte meinen, dass sittenwidrige Darlehensverträge in der Praxis selten vorkommen müssten. Dem ist leider nicht so.

Hierzu ein Beispielsfall aus unserer anwaltlichen Praxis:

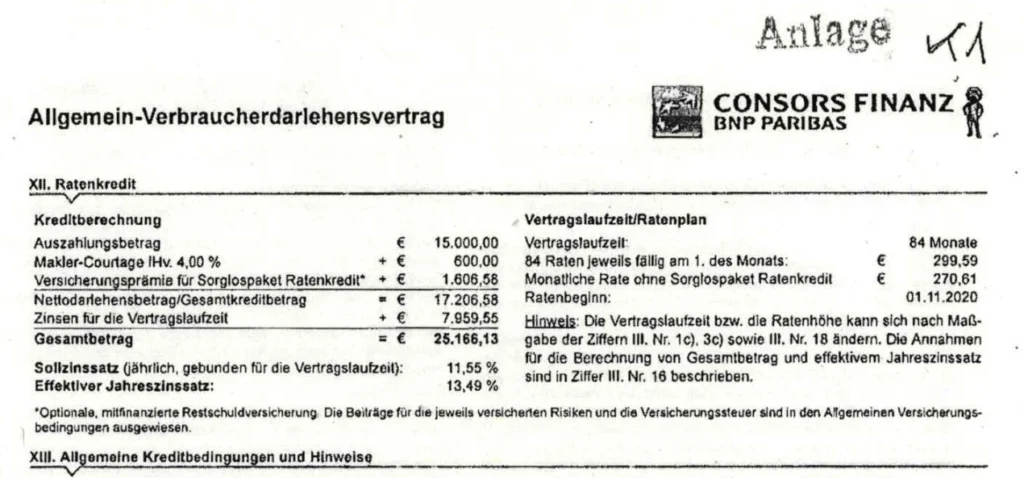

Vertragsabschluss mit der Consors Finanz BNP Paribas S. A.

Eylül 2020'de, ilgili borçlu Consors Finanz (BNP Paribas S. A.) ile toplam 84 ay vadeli bir tüketici kredisi sözleşmesi imzalamıştır.

Kredi sözleşmesinin tüm vadesi için yıllık ,49 efektif faiz oranı kabul edilmiştir.

Kündigung und Klage durch den Darlehensgeber

Borçlunun belirli bir süre sonra kredi taksitlerini ödeyememesi üzerine kredi veren, verilen tüketici kredisi sözleşmesini feshetmiş ve ödenmemiş kredi tutarının geri ödenmesi için ilgili borçluya karşı yasal işlem başlatmıştır.

Blick in die Zinsstatistik der Deutschen Bundesbank

Deutsche Bundesbank, geçmişteki faiz oranlarını görüntülemek için kullanılabilecek, internet üzerinden görüntülenebilen (MFI) faiz oranı istatistikleri tutmaktadır. Bu faiz oranı istatistikleri bir dosya olarak da indirilebilir. İstatistikler, bir kredi sözleşmesinin vadesine bağlı olarak geçmişteki her ay için ilgili ortalama faiz oranlarını listeler.

Tüketici kredisi sözleşmeleri ile bağlantılı olarak, "Tüketici kredileri ve özel hanehalklarına verilen diğer krediler" bölümü dikkate alınmalıdır.

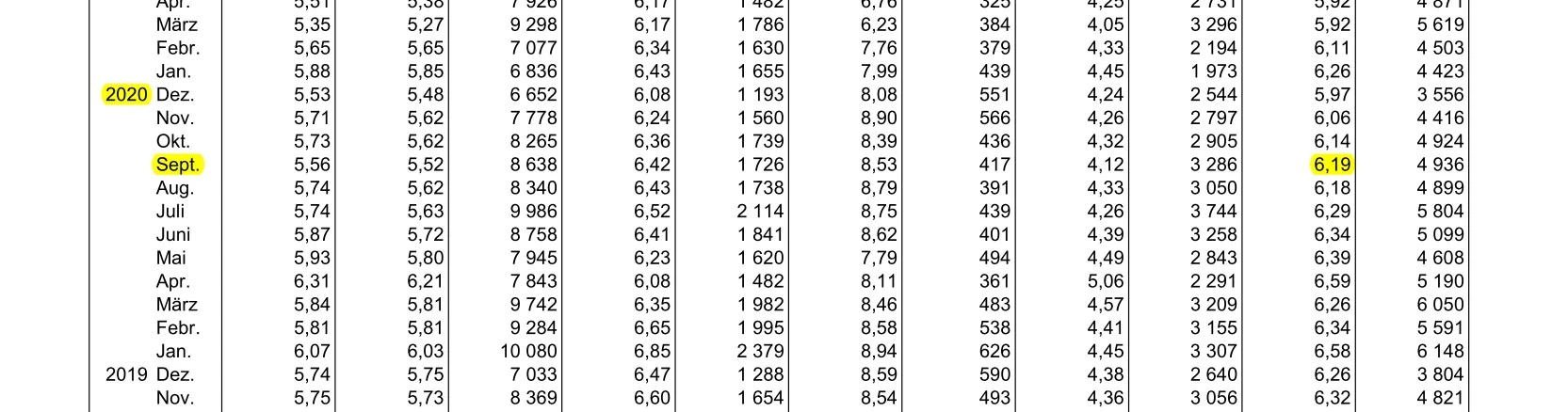

Bu durumda, özel hanehalklarına verilen beş yıldan uzun vadeli tüketici kredileri için ortalama faiz oranı, sözleşmenin Eylül 2020'de imzalandığı tarihte fiilen yıllık %6,19 olmuştur.

Maßstab für die Sittenwidrigkeit

Rechtlicher Anknüpfungspunkt für die Annahme der Sittenwidrigkeit ist § 138 BGB.

Orada diyor ki:

138 Etik olmayan yasal işlem; tefecilik

„(1) Ein Rechtsgeschäft, das gegen die guten Sitten verstößt, ist nichtig.

(2) Nichtig ist insbesondere ein Rechtsgeschäft, durch das jemand unter Ausbeutung der Zwangslage, der Unerfahrenheit, des Mangels an Urteilsvermögen oder der erheblichen Willensschwäche eines anderen sich oder einem Dritten für eine Leistung Vermögensvorteile versprechen oder gewähren lässt, die in einem auffälligen Missverhältnis zu der Leistung stehen.“

Bir sözleşme ilişkisi, edim ile bedel arasında objektif olarak fark edilebilir bir dengesizlik varsa ve sözleşmenin diğer tarafı ahlaka aykırılığa yol açan gerçek koşulların sübjektif olarak farkındaysa, ahlaka aykırılık nedeniyle hükümsüzdür.

Performans ve değerlendirme arasında objektif olarak fark edilebilir bir dengesizliğin varlığı genellikle sübjektif unsurun varsayılmasına yol açar.

Yerleşik içtihada göre, diğer hususların yanı sıra, sözleşmeye dayalı efektif faiz oranının standart piyasa faiz oranını yaklaşık 0 oranında aşması halinde, kredi sözleşmelerinde edim ve bedel arasında belirgin bir dengesizlik söz konusudur (BGH, 24 Mart 1988 tarihli karar, dava referansı: III ZR 30/8, NJW 1988, 1659; BeckOGK/Jakl, 1.1.2024, BGB, Bölüm 138, marjinal no. 205).

Bu durumda, sözleşmenin imzalandığı tarihte mutabık kalınan faiz oranı fiilen yıllık .49'dur. Bu oran, Deutsche Bundesbank'ın faiz oranı istatistiklerine göre yıllık ortalama faiz oranı olan %6.19'un 8 üzerindedir.

Bu durumda, tüketici kredisi sözleşmesi ahlaka aykırıdır ve bu nedenle genel ahlakın ihlali nedeniyle hükümsüzdür.

Folgen der Sittenwidrigkeit

Başta da belirtildiği üzere, tüketici kredisi sözleşmesinin hükümsüz olması, müvekkilimizin herhangi bir faiz ödemek zorunda olmadığı anlamına gelmektedir.

Mahkeme davası için bu, net kredi tutarının ne kadarının ödenmiş olduğuna bağlı olarak bankanın talebin bir kısmını veya tamamını kaybedeceği anlamına gelir.

Kullandırılan kredinin bir kısmının iade edilmesi gerekse bile, tüketici kredisi sözleşmesinin geçersizliği veya bu konuda yaklaşan mahkeme kararı, borçlu ile kredi veren arasında bir müzakere nedeni olabilir, çünkü hiçbir bankanın Alman mahkemeleri önünde ahlaksız faiz oranlarıyla "dikkat çekmek" gibi bir çıkarı yoktur.

Sonuç

Hukuk uygulamamızdan açıkladığımız durum, etkilenen bir borçlu olarak hemen havlu atmamanız gerektiğini bir kez daha açıkça göstermektedir.

Yaptığınız bir kredi sözleşmesinin geçerliliği hakkında şüpheleriniz varsa veya geri ödeme için dava ediliyorsanız, mümkün olan en kısa sürede Düsseldorf hukuk büromuzla iletişime geçmelisiniz.

Münferit durumlarda, kredi sözleşmesinin geçerliliğini kontrol ediyor ve tüm yazışmaları sizin için hallediyoruz.

İletişim formumuzu kullanarak bize istediğiniz zaman mesaj gönderebilirsiniz. Alternatif olarak, info@topuz-law.de adresine bir e-posta gönderebilir veya +49 211 43637831 numaralı telefondan doğrudan ofisimizi arayabilirsiniz. Bizden genellikle 24 saat içinde yanıt alırsınız.

Tolga Topuz

Avukat

Topuz Law – Kanzlei aus Düsseldorf –